JPMorgan koopt voor tientallen miljarden dollars eigen aandelen in, terwijl topman Jamie Dimon al jaren waarschuwt voor aandeleninkoop tegen hoge waarderingen. Die tegenstelling laat zien hoe moeilijk kapitaalallocatie wordt zodra een bank tegen een recordwaardering noteert.

De deze week gepubliceerde kwartaalcijfers vielen opnieuw beter uit dan verwacht. JPMorgan verhoogde het kwartaaldividend met 10 procent nadat het eind juni al een nieuw aandeleninkoopprogramma van 50 miljard dollar had aangekondigd. Dat laatste schuurt met de kapitaalfilosofie van bestuursvoorzitter Jamie Dimon.

In een aandeelhoudersbrief van een jaar geleden schreef Dimon dat aandeleninkoop rond één keer de tastbare boekwaarde van het eigen vermogen van de bank een no-brainer is. Boven twee keer die waarde wordt de rekensom volgens hem veel lastiger. Een inkoopprogramma moet vooral de aandeelhouder bevoordelen die blijft zitten, niet degene die zijn aandelen verkoopt.

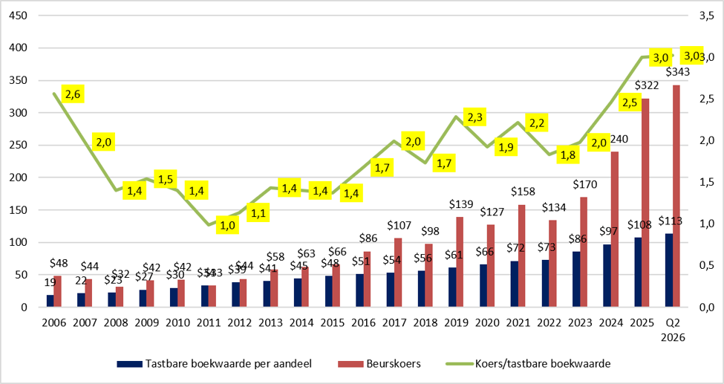

Bij een beurskoers van 343 dollar bedraagt de tastbare boekwaarde per aandeel circa 113 dollar. Beleggers betalen daarmee drie keer de tastbare boekwaarde. Dat ligt ruim boven het niveau waarop Dimon aandeleninkoop zelf nog eenvoudig te rechtvaardigen vindt.

De koers liep weg van de boekwaarde

De beurskoers van JPMorgan steeg de afgelopen jaren veel harder dan de tastbare boekwaarde. In de jaren na de financiële crisis betaalden beleggers één tot anderhalf keer de tastbare boekwaarde. Rond twee keer gold de waardering al als stevig. Inmiddels ligt de verhouding op drie (zie grafiek).

De beurskoers van JPMorgan groeide veel sneller dan de boekwaarde

Bron: verslaggeving JPMorgan, bewerking VEB. De tastbare boekwaarde per aandeel en de beurskoers staan op de linkeras, in dollars per aandeel. De rechteras toont de verhouding tussen de beurskoers en de tastbare boekwaarde per aandeel.

Hoe hoger de waardering, hoe minder aandelen JPMorgan voor iedere dollar kan intrekken. Het voordeel voor de aandeelhouders die blijven zitten, neemt daardoor af.

Dimon draait daar niet omheen. Eerder dit jaar zei hij dat aandeleninkoop momenteel niet zijn favoriete bestemming voor kapitaal is. Hij koopt liever wanneer het aandeel tegen een duidelijke korting noteert.

Toch kocht JPMorgan in het tweede kwartaal voor 6,2 miljard dollar aan eigen aandelen in. Over de afgelopen vier kwartalen ging het om ongeveer 32 miljard dollar. Met het onlangs aangekondigde inkoopprogramma van 50 miljard dollar lijkt dat inkooptempo voorlopig niet af te nemen.

Weinig bestuursvoorzitters spreken zo openlijk over de hoge waardering van hun eigen aandeel. Dimon zegt niet dat JPMorgan zwak is of dat de koers onhoudbaar is. Hij maakt onderscheid tussen de kwaliteit van de bank en de prijs die beleggers voor de aandelen betalen.

Overtollig kapitaal zoekt een bestemming

De aandeleninkopen zijn voor een belangrijk deel het gevolg van de balans. JPMorgan beschikte eerder dit jaar over ongeveer 40 miljard dollar aan overtollig kapitaal. De bank verwacht dat bedrag op termijn rendabel te kunnen inzetten door bestaande activiteiten verder uit te bouwen. Dat kost tijd.

Tijdens de analistenbijeenkomst over het tweede kwartaal stelde een analist de voor de hand liggende vraag: waarom koopt de bank op ongeveer drie keer de tastbare boekwaarde nog altijd eigen aandelen in, terwijl extra kapitaal ook als buffer kan dienen wanneer de economie tegenzit? Dimon gaf hem grotendeels gelijk. JPMorgan wil minder aandelen inkopen naarmate de koers stijgt en meer wanneer de koers daalt. “Dat hebben we altijd gezegd”, aldus de topman.

Volgens Dimon kijkt de bank inmiddels ook anders naar haar overtollige kapitaal. Waar het eerder vooral als overschot werd gezien, ziet JPMorgan nu steeds meer mogelijkheden om het binnen de eigen bank te investeren. Hij noemde onder meer uitbreiding in Europa in bijvoorbeeld Duitsland, nieuwe producten, technologie, extra bankiers en investeringen in veiligheid en infrastructuur.

Zolang die investeringen tijd kosten, blijven aandeleninkopen een uitlaatklep. Dimon ziet ze nadrukkelijk als een investeringsbeslissing. De bank koopt dus niet omdat het aandeel goedkoop is, maar omdat het kapitaal voorlopig nog geen betere bestemming heeft gevonden.

De vergelijking met superbelegger Warren Buffett dringt zich op. Buffett kon de inkoop van Berkshire-aandelen stilleggen toen hij de waardering te hoog vond. JPMorgan heeft minder ruimte om jarenlang overtollig kapitaal op de balans te laten staan, omdat dat rechtstreeks drukt op het rendement.

Hoeveel is een bank waard?

Dimons grens van twee keer de tastbare boekwaarde is niet willekeurig. Bij banken hangt de waardering sterk samen met het rendement op het eigen vermogen. Een waarderingsmodel voor banken kijkt naar drie variabelen: het rendement op het eigen vermogen, de verwachte langjarige groei en het vereiste rendement van beleggers. Hoe hoger het rendement en hoe lager het vereiste rendement, hoe groter de premie boven de boekwaarde die beleggers bereid zijn te betalen.

JPMorgan mikt over de cyclus op een rendement op het tastbare eigen vermogen (ROTCE) van ongeveer 17 procent. Bij een verwachte langetermijngroei van 3 procent en een door Dimon gehanteerd vereist rendement van zo’n 9 procent past daar een waardering van ongeveer 2,3 keer de tastbare boekwaarde bij.

Die uitkomst ligt dicht bij de grens die Dimon eerder zelf noemde. Zijn opmerking over twee keer de tastbare boekwaarde lijkt daarmee minder een losse vuistregel dan een impliciete waardering van zijn eigen bank.

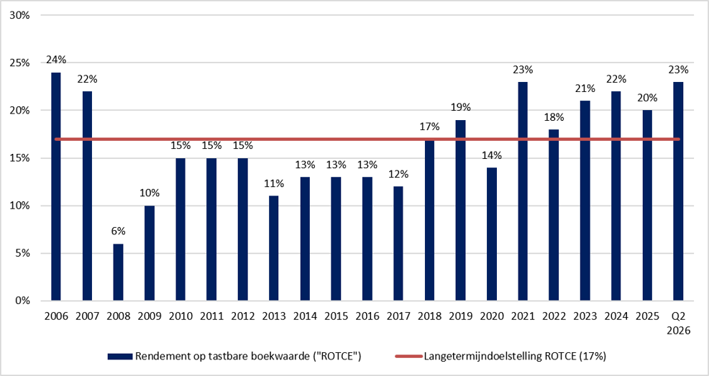

De huidige verhouding van ruim drie keer vraagt om een hoger structureel rendement. Bij dezelfde aannames moet JPMorgan een ROTCE realiseren van circa 21 procent om die waardering te dragen. Dat ligt dicht bij de resultaten van de afgelopen jaren, maar duidelijk boven de doelstelling voor een gemiddelde economische cyclus (zie grafiek).

JPMorgan verdient meer dan zijn eigen doelstelling

Bron: verslaggeving JPMorgan, bewerking VEB. De ROTCE ligt sinds 2018 vrijwel onafgebroken boven de langetermijndoelstelling van circa 17 procent.

JPMorgan behaalde het afgelopen kwartaal, geschoond voor eenmalige posten, een rendement van 23 procent en boekte opnieuw een recordomzet. De bank won marktaandeel in meerdere bedrijfsonderdelen. Dankzij haar schaal en brede klantenbasis kan JPMorgan bovendien grote investeringen in technologie over veel activiteiten verdelen. Dat helpt de bank om structureel hogere rendementen te behalen dan veel concurrenten.

Een forse premie boven andere banken is goed te verdedigen stellen sommige analisten. Bankanalist Mike Mayo van Wells Fargo hanteert een koersdoel van 375 dollar, goed voor ruim drie keer de verwachte tastbare boekwaarde eind 2026 (118 dollar). Andere analisten vinden dat de uitzonderlijke kwaliteit van JPMorgan inmiddels ruimschoots in de beurskoers is verwerkt.

Minder vanzelfsprekend

JPMorgan is financieel sterker dan enkele jaren geleden. De balans is robuust, de winstgevendheid ligt boven de eigen doelstelling en de beurs heeft dat succes beloond. Daarmee is ook de afweging voor beleggers veranderd.

Rond anderhalf of twee keer de tastbare boekwaarde bood het aandeel ruimte voor winstgroei én een hogere waardering. Boven drie keer de boekwaarde rust een groter deel van het verwachte rendement op de aanname dat JPMorgan haar uitzonderlijke rentabiliteit vasthoudt.

JPMorgan blijft een klasse apart binnen de Amerikaanse bankensector. De winstgevendheid is uitzonderlijk en de concurrentiepositie lijkt sterker dan ooit.

De beurs betaalt inmiddels een recordpremie voor die kwaliteit. Dat maakt JPMorgan niet minder aantrekkelijk als bank, maar het aandeel wel minder vanzelfsprekend dan enkele jaren geleden. Misschien is dat precies de afweging die Dimon een jaar geleden al probeerde te maken.